Cecha klasyfikacyjna rachunku instytucji budżetowej. Jak wejść do nowego KPS? Podstawowe pojęcia kvr i kosgu

Rachunkowość - Pozycje finansowe.

Dodaj nową pozycję finansowania za pomocą przycisku „Dodaj”.

Nazwa: Główny element finansowania

- KBK- kod klasyfikacji budżetowej, podany z dokładnością do roku najbliższego;

- KFO- kod działania;

- Z zastrzeżeniem UTII- znak, że działalność w ramach tej pozycji finansowania podlega jednolitemu podatkowi od dochodu kalkulacyjnego.

Zapisz przyciskiem „OK”.

Katalog KPS (KBK)

Zastępujemy utworzony CPS główną pozycją finansowania.

Lub możemy stworzyć potrzebny KPS wybierając menu Księgowość - charakterystyka klasyfikacji rachunków.

Katalog Pozycje wydatków

Księgowość - pozycje wydatków.

Nazwa: Główna pozycja wydatków

Wybór rachunku kosztów

Katalog Rodzaje kosztów

Aby powiązać określone rodzaje kosztów z pozycjami wydatków, należy wypełnić katalog Rodzaje kosztów.

Rachunkowość - Rachunkowość analityczna - Rodzaje kosztów.

Dodaj nowy element za pomocą przycisku „Dodaj”.

Nazwijmy to na przykład „Płatnością”

Zapisz utworzony element klikając przycisk „OK”.

Katalog Nasze instytucje

Akta osobowe - Nasze instytucje.

Dodaj nowy element za pomocą przycisku „Dodaj”.

Wypełnij wszystkie szczegóły w zakładce „Podstawowe”.

Przejdź do zakładki „Naliczanie płac” (pozostaw wszystkie ustawienia domyślne)

Przejdź do zakładki „Adresy i telefony” i uzupełnij wszystkie dane.

Przejdź do zakładki „Kody” i uzupełnij wszystkie szczegóły.

W zakładce „Obieg dokumentów” możesz skonfigurować możliwość przesyłania deklaracji, dokumentów i raportów drogą elektroniczną.

Zapisz przyciskiem „OK” i zamknij.

Katalog harmonogramów pracy

W naszym przykładzie instytucja ma standardowe 40 godzin tydzień pracy(Od poniedziałku do piątku.). Otwórz punkt menu Księgowość personelu - Harmonogramy pracy.

Dodajmy nowy harmonogram, nazwijmy go „Pięć dni”, a następnie kliknij „Wypełnij harmonogram”

Otworzy się asystent napełniania, zaznaczy wypełnienie według szablonu (lub możemy to ustawić ręcznie), pięciodniowy harmonogram (40 godzin tygodniowo), kliknij „Wypełnij” i zapisz przyciskiem „OK”

Osoby z katalogu

Wypełnijmy katalog Osoby fizyczne (Rekordy HR - Osoby fizyczne)

Dodaj nowy element za pomocą przycisku „Dodaj”.

Wypełnij szczegóły nazwy. W zakładce Ogólne wpisz płeć, datę urodzenia, miejsce urodzenia, dowód osobisty, kod OKATO, indywidualne numery, adresy i numery telefonów. Aby zapisać wprowadzone informacje należy kliknąć przycisk „Zapisz”.

Przejdź do zakładki Dane osobowe. Tutaj wprowadza się informacje o obywatelstwie, rejestracji wojskowej i niepełnosprawności. Wypełnijmy je. Sekcje „Rodzina”, „Języki”, „Stan cywilny”, „Studia”, „Zawody” służą do bardziej szczegółowego wypełnienia osobistej karty T-2.

„stopnie naukowe, tytuły”. Zakładka jest wypełniona jeśli jest dostępna stopnie naukowe i tytuły.

„Nagrody, tytuły”. Zakładka jest wypełniona, jeśli występują nagrody i tytuły.

Zakładki „Zaawansowane” i „Inne” służą do wprowadzania dodatkowych informacji.

Aby zapisać wprowadzone informacje należy kliknąć przycisk „Zapisz”. Rozważmy informację o wpisaniu informacji o aktywności zawodowej, w tym celu należy kliknąć przycisk o tej samej nazwie w oknie danych osobowych danej osoby (Aktywność zawodowa). Po naciśnięciu przycisku „Formularz SZV-K” otwiera się formularz „Wprowadzanie danych SZV-K”. W tym miejscu podajemy dane dotyczące aktywności zawodowej danej osoby przed zatrudnieniem w naszej instytucji. Wypełnij i zapisz przyciskiem „OK”. Następnie automatycznie wypełnimy sekcję „Działalność pracownicza” klikając przycisk „Wypełnij według danych SZV-K”. Aby wprowadzić dane dotyczące podatku dochodowego od osób fizycznych, kliknij przycisk o tej samej nazwie w oknie danych osobowych osoby fizycznej. W tym miejscu wskazane są odliczenia i dochody z poprzednich miejsc pracy. W części „Prawo do danych osobowych standardowe odliczenie" i "Prawo do odliczenia standardowego na dzieci" wskazują odliczenia. Dodajmy nowy element w rubryce "Prawo do odliczenia osobistego standardowego", wskażmy datę i podstawę. Dodajmy nową linię do sekcji „Stosowanie odliczeń”. W zakładce „Status podatnika” wskazane jest, czy indywidualny rezydent Na kolejnej zakładce możesz wpisać także dochody z poprzednich prac. Zapisz dane za pomocą przycisku „OK”.

Katalog stanowisk

Wypełnijmy katalog (Akta osobowe - Stanowiska)

Wejdźmy w listę stanowisk za pomocą przycisku „wybór z OKPDTR” i wybierzmy stanowiska pracowników. Wybierzmy potrzebne nam stanowisko (np. Dyrektor, Główny Księgowy, Kasjer) poprzez dwukrotne kliknięcie, edytujmy je w oknie, które się otworzy i zapiszmy klikając przycisk „OK”.

Katalog oddziałów

W razie potrzeby uzupełnimy ten katalog (Akta osobowe - Oddziały)

Dodajmy nowy podział i nadajmy mu nazwę. Wybierzemy kierownika działu. Zakładka „Oddzielny podział” jest wypełniona, jeżeli podział jest odrębny. Przejdź do zakładki Księgowość płacowa. Tutaj możemy określić pozycję finansowania i pozycję wydatków, klikając hiperłącze „Ustaw rozliczanie wynagrodzeń pracowników działu”.

Dodajmy nowy wpis wybierając utworzoną wcześniej pozycję finansową i pozycję kosztową, wskazując datę 01.01.2014. Zapisz dane przyciskiem „OK” i zamknij okno.

Użytkownicy katalogu

W katalogu przechowywana jest lista użytkowników pracujących z programem

Serwis - Użytkownicy i prawa dostępu - Użytkownicy.

Zmień linię (F2).<Не указан>. Wpisz swoje imię i nazwisko (krótkie i pełne). Tutaj możemy edytować ustawienia użytkownika. Kliknij przycisk „Nagraj”, na górze okna ustawień pojawi się ikona (Edycja ustawień użytkownika), kliknij ją. Tutaj możemy określić hasło logowania i role użytkowników. Zapiszmy „OK”. Możemy także skonfigurować dodatkowe uprawnienia (Serwis - Użytkownicy i prawa dostępu - Konfigurowanie dodatkowych uprawnień użytkowników).

Klasyfikacja budżetu Federacja Rosyjska to grupa dochodów, wydatków i źródeł finansowania deficytów budżetowych systemu budżetowego Federacji Rosyjskiej, służąca do sporządzania i wykonywania budżetów.

Klasyfikacja budżetowa to także grupa dochodów, wydatków i źródeł finansowania deficytów budżetowych i/lub operacji sektora instytucji rządowych i samorządowych, wykorzystywana do:

- prowadzenie dokumentacji budżetowej (księgowej).

- sporządzanie budżetu (księgowego) i innych sprawozdań finansowych.

Dość często księgowi agencji rządowych stają w obliczu sytuacji, w których konieczne jest wprowadzenie zmian w roboczym planie kont ze względu na zmianę klasyfikacji budżetu.

Klasyfikacja budżetowa może ulec zmianie z chwilą wejścia w życie nowego wydania zarządzenia o klasyfikacji budżetowej lub z wejściem w życie nowego zarządzenia o klasyfikacji budżetowej.

W tym artykule przyjrzymy się procedurze tworzenia nowego kodu klasyfikacji budżetowej dla rodzaju wydatku w programie „1C: Rachunkowość instytucji publicznych 8”, wyd. 2.0 (zwanego dalej BGU 2.0).

Katalog „Charakterystyka klasyfikacyjna rachunków (CPS)”

W BSU 2.0 klasyfikatory budżetowe są przechowywane w katalogach grupowych Klasyfikatory budżetowe(rozdział - Klasyfikatory budżetowe).

Katalogi są dostarczane w stanie kompletnym i zawierają odpowiednie klasyfikatory budżetowe zatwierdzone rozporządzeniem Ministerstwa Finansów Rosji z dnia 1 lipca 2013 r. nr 65n „W sprawie zatwierdzenia Instrukcji w sprawie procedury stosowania klasyfikacji budżetowej Federacji Rosyjskiej”.

Przed utworzeniem nowego CPS w programie należy najpierw upewnić się, że sam klasyfikator budżetowy jest aktualny i posiada najnowszą aktualizację. Można to zrobić za pomocą polecenia paska nawigacji „Asystent aktualizacji klasyfikacji budżetu”(rozdział Planowanie i autoryzacja - Praca).

Jeżeli dostępne są aktualizacje klasyfikatorów, to przede wszystkim należy pobrać najnowsze klasyfikatory federalne. Pracę tę należy powierzyć wyspecjalizowanej firmie obsługującej programy 1C lub programiście instytucji, jeśli taki pracownik jest członkiem personelu organizacji.

Do przechowywania plików 17-bitowych kody klasyfikacji budżetu Dla osób biorących udział w tworzeniu roboczego planu kont dostępna jest książka referencyjna.

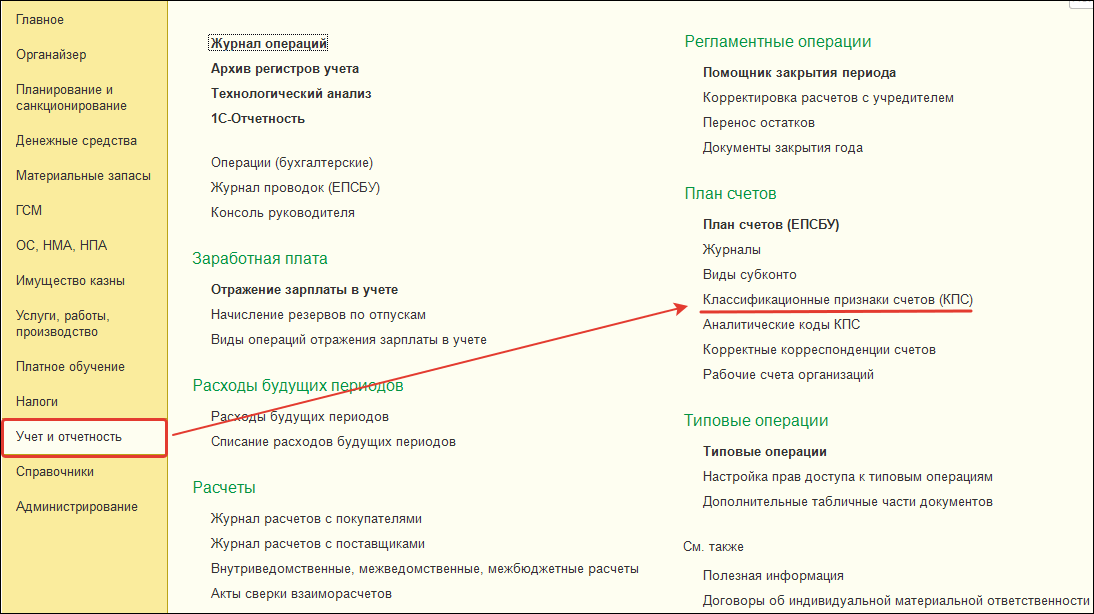

Aby wyświetlić katalog „Charakterystyka klasyfikacyjna rachunków (KPS)” następuje w sekcji „Rachunkowość i raportowanie” wybierz polecenie paska nawigacji „Charakterystyka klasyfikacyjna rachunków (KPS)”.

Wprowadzenie nowej charakterystyki klasyfikacji konta (CPC) dla typu wydatku

Informator „KPS”– wielopoziomowe, CPS można łączyć w grupy. Aby wprowadzić nowy element należy nacisnąć przycisk "Tworzyć"(Wstaw klucz).

W otwartym formularzu elementu wpisz szczegóły w następującej kolejności:

Typ wskaźnika – rodzaj klasyfikacji charakteryzującej rachunek, określający jego strukturę.

- W przypadku CPS wydatków stosowanego przez agencje i władze rządowe konieczne jest wybranie wskaźnika KRB.

- Dla wydatków KPS stosowanych przez instytucje budżetowe i autonomiczne należy wybrać wskaźnik UA i BU i wskaż KRB w Wyjaśnienie wskaźnika.

Datę początkową i końcową CPS wyznaczają daty początkowe (końcowe) działania elementów klasyfikatora, które go tworzą.

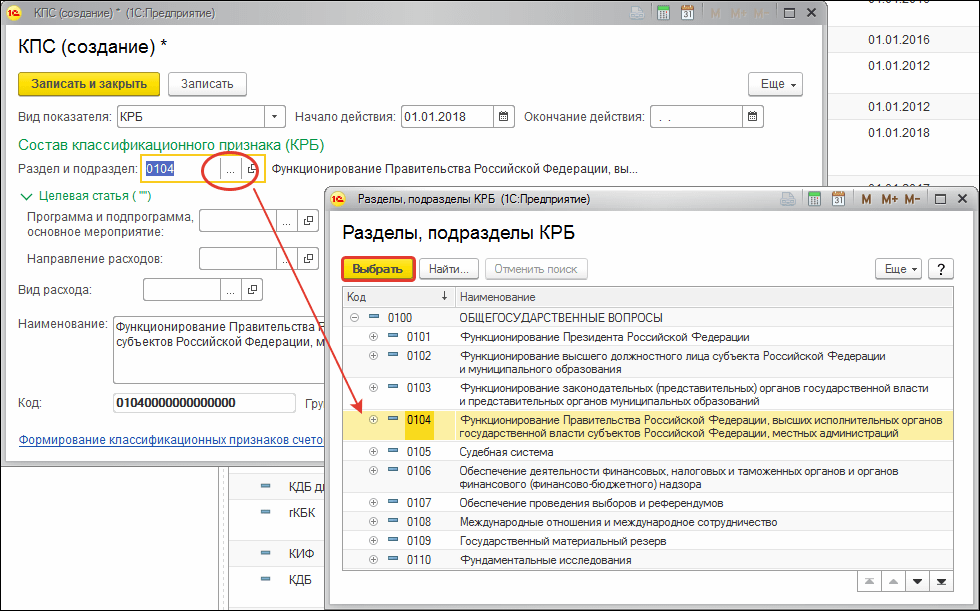

Klasyfikacja wydatków (CRB) przedstawione w trzech podręcznikach:

- Sekcja i podsekcja;

- Artykuł docelowy;

- Rodzaj wydatku.

KPS typu KRB powstają poprzez wybór kodów z odpowiednich klasyfikatorów budżetowych.

Po wybraniu pozycji klasyfikatora, obok wybranego kodu zostanie wyświetlona jego nazwa.

Aby wybrać artykuł docelowy, najpierw otwórz pole wyboru „Program i podprogram, wydarzenie główne”.

Jeżeli odpowiednie bity kodu klasyfikacji wydatków zawierają zera, np. kod nie zawiera programu (podprogramu), odpowiedni atrybut grupowy „Skład cechy klasyfikacyjnej” nie trzeba wypełniać. W kodzie KPS puste wartości zostanie zastąpione przez „0”.

Po uzupełnieniu wszystkich niezbędnych danych kliknij przycisk "Zapisz i zamknij" aby zapisać nowy element w katalogu.

Wygenerowany kod dla charakterystyki klasyfikacyjnej rachunku KRB znajdzie odzwierciedlenie na liście ogólnej katalogu KPS i będzie dostępny do wyboru w Roboczym Planie Kont instytucji z możliwością późniejszej selekcji w dokumentach.

Jeśli masz jakieś pytania na ten temat, porozmawiaj o nich z naszym ekspertem bezpłatny numer 8-800-250-8837. Listę naszych usług możesz zobaczyć na stronie internetowej UchetvBGU.rf. Możesz także jako pierwszy dowiedzieć się o nowych przydatnych publikacjach.

Aktualizacja cech klasyfikacyjnych rachunków (CPS)

Aby zaktualizować Klasyfikację Dochodów Budżetowych; sekcje, podsekcje wydatków; docelowe pozycje wydatków; rodzaje wydatków; klasyfikacja źródeł finansowania deficytów budżetowych; Rozdziały dotyczące klasyfikacji budżetu są przeznaczone do przetwarzania przez „Asystenta aktualizacji klasyfikacji budżetu”. „Rachunkowość – klasyfikacja budżetowa – aktualizacja klasyfikacji budżetowej.” Otworzy się okno Asystenta aktualizacji. Następnie musisz wybrać plik aktualizacji.

Domyślnie nazywa się on federal.clax i znajduje się w folderze, w którym program jest instalowany (na przykład C:\Documents and Settings\UserName\ApplicationData\1C\1Cv82\tmplts\1c\StateAccounting\ReleaseNumber). Otwórzmy plik.

Najpierw musisz uruchomić test rozruchowy, aby ewentualnie zidentyfikować błędy. Zaznaczmy pole „Wykonaj test rozruchowy” i zaznacz pola dostępnych aktualizacji, kliknij przycisk „Dalej”.

Po pewnym czasie program wyświetli dziennik błędów. Jeżeli występują błędy, należy je poprawić ręcznie. Następnie kliknij przycisk „Wstecz”. Jeżeli wykryto błędy, ale ich nie poprawiłeś, możesz zaznaczyć pole wyboru „Pobierz aktualizację nawet jeśli wystąpiły błędy”, w takim przypadku pobrane zostanie wszystko z wyjątkiem tych elementów, które zawierały błędy. W przypadku braku tej flagi klasyfikatory zostaną załadowane tylko wtedy, gdy program nie wykryje więcej niż jednego błędu.

Sprawdźmy dostępne aktualizacje i załadujmy klasyfikatory do bazy informacyjnej za pomocą przycisku „Dalej”.

Od 1 stycznia 2016 r. przy sporządzaniu i wykonywaniu budżetów systemu budżetowego Federacji Rosyjskiej nie stosuje się klasyfikacji działalności sektora finansów publicznych (zwanej dalej KOSGU), jest ona wyłączona ze struktury budżetu kod klasyfikacyjny. Jednocześnie KOSGU w dalszym ciągu służy do prowadzenia dokumentacji budżetowej (księgowej), sporządzania budżetu (księgowego) i innej sprawozdawczości finansowej. Ponieważ kod klasyfikacji budżetowej jest zawarty w numerze rachunku Roboczego Planu Kont instytucji państwowych (miejskich), pociąga to za sobą zmianę numerów rachunków Roboczego Planu Kont i przeniesienie sald na nowe rachunki z aktualną klasyfikacją budżetową. W tym artykule metodolodzy 1C mówią o innowacjach w ustawodawstwie budżetowym i utworzeniu w programie „1C: Rachunkowość instytucji publicznych 8” Roboczego planu kont dla rachunkowości w 2016 r.

Klasyfikacja budżetu 2016

Począwszy od budżetów na rok 2016, przy sporządzaniu i wykonywaniu budżetów systemu budżetowego Federacji Rosyjskiej, zmiany w art. 18, 20, 21, 23 Kodeksu budżetowego Federacji Rosyjskiej, przewidziane Prawo federalne z dnia 22 października 2014 r. nr 311-FZ, w sprawie nowej struktury kodów klasyfikacji budżetowej Federacji Rosyjskiej (kody klasyfikacyjne dochodów budżetowych, klasyfikacja wydatków budżetowych, klasyfikacja źródeł finansowania deficytów budżetowych) oraz nowej procedury stosowania klasyfikacji działalności sektora instytucji rządowych i samorządowych (zwanej dalej KOSGU).

Należy pamiętać, że zgodnie ze zaktualizowanym art. 18 kodeksu budżetowego Federacji Rosyjskiej klasyfikacja działalności publicznych osób prawnych ( KOSGU) Jest część integralna klasyfikacja budżetowa Federacji Rosyjskiej, która stosowany od 2016 r. wyłącznie do rachunkowości budżetowej (księgowej)., przygotowanie budżetu (księgowość) i inne finansowe raportowanie, zapewnienie porównywalności wskaźników budżetowych systemu budżetowego Federacji Rosyjskiej.

Zatem, przy sporządzaniu i wykonywaniu budżetów systemu budżetowego nie stosuje się KOSGU, a grupowanie dochodów, wydatków i źródeł finansowania deficytów budżetowych odbywa się poprzez zastosowanie klasyfikacji dochodów budżetowych, klasyfikacji wydatków budżetowych oraz klasyfikacji źródeł finansowania deficytów budżetowych. Dlatego kod KOSGU nie jest już uwzględniany w budżetowych klasyfikatorach dochodów, wydatków i źródeł.

Zarządzeniami Ministerstwa Finansów Rosji z dnia 08.06.2015 r Nr 90n z dnia 12.01.2015 nr. 190n wprowadzono odpowiednie zmiany w Instrukcji dotyczącej trybu stosowania klasyfikacji budżetowej Federacji Rosyjskiej, zatwierdzonej rozporządzeniem Ministerstwa Finansów Rosji z dnia 1 lipca 2013 r. nr 65n (zwanego dalej rozporządzeniem nr 90n) - dokonano zmian w strukturze klasyfikatorów dochodów, wydatków i źródeł finansowania deficytów budżetowych.

Zgodnie z ust. 2 zarządzenia nr 90n zmiany stosuje się przy sporządzaniu i wykonywaniu budżetów systemu budżetowego Federacji Rosyjskiej, począwszy od budżetów na rok 2016 (na rok 2016 oraz na okres planistyczny 2017 i 2018).

Klasyfikacja dochodów budżetowych

- kod głównego dysponenta dochodów budżetowych (1 - 3 cyfry)

- kod rodzaju dochodu budżetowego (4 - 13 cyfr)

- kod podtypu dochodu budżetowego (14 - 20 cyfr)

- kod głównego dysponenta źródeł finansowania deficytu budżetowego (kategorie 1 - 3);

- kody grupy, podgrupy, artykułu i rodzaju źródła finansowania deficytów budżetowych (kategorie 4 - 20)

Klasyfikacja wydatków budżetowych

Kod klasyfikacji wydatków budżetowych składa się z:- kod głównego zarządcy środków budżetowych (kategorie 1 - 3)

- kod strefy (cyfry 4 - 5)

- kod podsekcji (cyfry 6 - 7)

- docelowy kod artykułu (cyfry 8 - 17)

- kod rodzaju wydatku (cyfry 18 - 20)

Struktura kodowa docelowej pozycji wydatków budżetu federalnego składa się z dziesięciu kategorii i obejmuje następujące elementy (tabela 3)

- kod programu (nieprogramowy) kierunek wydatków (8 - 9 cyfr)

- kod podprogramu (bit 10)

- kod wydarzenia głównego (cyfry 11 - 12)

- kod kierunku wydatku (cyfry 13–17)

Odpowiednie zmiany wprowadzono w podręcznikach standardowych konfiguracji programu „1C: Rachunkowość instytucji publicznych 8”, zawierających klasyfikatory budżetowe, wydanie 1, począwszy od wersji 1.0.38.2 i wyższej, zwane dalej BGU1; Wydanie 2, począwszy od wersji 2.0.40.5 i wyższej, zwane dalej BGU2.

Aktualizacja klasyfikatorów budżetowych w programie „1C: Rachunkowość instytucji publicznych 8”

Klasyfikacja wydatków

Katalog „Programowe (pozaprogramowe) obszary wydatków”Długość kodu została zwiększona do 5 znaków. Liczba poziomów hierarchii została zwiększona do trzech (na wszystkich trzech poziomach kody składają się z 5 znaków):

- na poziomie 1 wskazany jest kod programowego (nieprogramowego) kierunku wydatków (bity 8, 9 kodu KRB - dwa znaki znaczące, reszta to zera)

- na 2. - kod podprogramu (bity 8, 9, 10 - trzy znaki znaczące, reszta to zera)

- na 3 - kod wydarzenia głównego (cyfry 8-12 kodu KRB)

Długość kodu została zwiększona do 5 znaków.

Klasyfikacja dochodów

Od 01.01.2016 nie są już używane następujące podręczniki:- Grupy, podgrupy KDB,

- Artykuły, podartykuły KDB,

- Podtypy dochodów KDB.

Do przechowywania klasyfikacji dochodów za 2016 rok wykorzystywane są następujące katalogi:

- Rodzaje dochodów KDB,

- Grupy podtypów dochodów KDB.

Katalog „Rodzaje dochodów KDB” (nowy katalog) Służy do przechowywania listy kodów rodzajów dochodów budżetowych (kategorie 4-13 klasyfikacji dochodów), a także odpowiadających im kodów grupy analitycznej podtypów dochodów budżetowych.

Katalog „Grupy podtypów dochodów KDB” (nowy katalog) Służy do przechowywania kodów dla grup podtypów dochodów budżetowych.

Klasyfikacja źródeł finansowania deficytów budżetowych

Skład i przeznaczenie katalogów, w których przechowywana jest klasyfikacja źródeł finansowania deficytów budżetowych, nie uległo zmianie.W dostawie wydań bieżących BGU1 i BGU 2 znajdują się klasyfikatory budżetowe Federacji Rosyjskiej zgodnie z rozporządzeniem Ministerstwa Finansów Rosji z dnia 07.01.2013 nr 65n ze zmianami w dniu 12.01.2015 nr 190n z dnia 08.06.2015 nr 90n (dla roku 2016 i okresu planistycznego), zwanego dalej BC 2016. Na stronie pomocy technicznej dla konfiguracji BGU1 BGU2 zamieszczone są również aktualne klasyfikatory (plik federal.clax).

Aby zaktualizować klasyfikatory, użyj „ Asystent aktualizacji klasyfikacji budżetowej„(w menu „Księgowość - Klasyfikacja budżetu” w menu głównym BSU1, interfejs „Pełny”; polecenie na panelu akcji sekcji „Informacje regulacyjne i referencyjne” BSU2 (w trybie „Enterprise”)).

Ważny: BC 2016 należy wczytać do baz informacyjnych BGU1 (BGU2), zaktualizować

- do wersji 1.0.38.2 BGU1 lub wyższej,

- do wersji 2.0.40.5 BGU2 lub wyższej.

Przeczytaj więcej w artykule Ładowanie i aktualizacja klasyfikacji budżetowej Federacji Rosyjskiej

Kody klasyfikacji budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej lub budżetu lokalnego należy wprowadzać do katalogów niezależnie.

Więcej informacji znajdziesz w artykule Aktualizacja klasyfikacji budżetu według użytkownika

Utworzenie roboczego planu kont dla rachunkowości budżetowej

W dniu 1 stycznia 2016 r. ust. 3.2 zarządzenia Ministerstwa Finansów Rosji z dnia 08.06.2015 r. nr 124n „W sprawie zmian w zarządzeniu Ministerstwa Finansów Federacji Rosyjskiej z dnia 1 grudnia 2010 r. nr 157n ” Weszło w życie „Po zatwierdzeniu Jednolitego Planu Kont”. księgowość dla narządów władza państwowa (agencje rządowe), organy samorządu terytorialnego, organy zarządzające państwowymi funduszami pozabudżetowymi, akademie państwowe nauki, instytucje państwowe (miejskie) oraz Instrukcję jej stosowania”, regulującą tryb uwzględniania klasyfikacji budżetowej w numerze rachunku księgowego.

Od 01.01.2016 jako kod analityczny na podstawie klasyfikacji wpływów i rozchodów (kategorie 1 - 17 numeru rachunku budżetowy rachunkowość), dalej – KPS, instytucje wskazują Kategoria 4 - 20 kod klasyfikacji dochodów budżetowych, wydatków budżetowych, źródeł finansowania deficytów budżetowych. W 24 - 26 cyfrach numeru rachunku Roboczego Planu Kont dla instytucji rządowych, instytucji budżetowych, a także organizacji wykonujących uprawnienia odbiorcy środków budżetowych, kody klasyfikacji działalności sektora instytucji rządowych i samorządowych (KOSGU ) są wskazane (punkt 21 Instrukcji stosowania Jednolitego planu kont zmienionego rozporządzeniem Ministerstwa Finansów Rosji z dnia 6 sierpnia 2015 r. nr 124n).

Należy pamiętać, że od 1 stycznia 2016 r. Kod rozdziału nie jest już zawarty w KPS i numerze konta Roboczego planu kont dla rachunkowości budżetowej.

Odpowiednie zmiany wprowadzono w katalogu „”, używanym w programie „1C: Rachunkowość instytucji publicznej 8”, aby utworzyć kategorie 1-17 numeru rachunku Roboczego planu kont (menu „Księgowość - Plan kont - Charakterystyka Klasyfikacji Kont (KPS)” w menu głównym BSU1, interfejs „Pełny”; polecenie na panelu akcji sekcji „Administracja” BSU2). Struktura tworzenia kodu KPS została zmieniona zgodnie z nową strukturą kodów klasyfikacji budżetu i nową procedurą tworzenia kategorii 1-17 numeru konta budżetowego (księgowego).

Ważny: Zmiana struktury numerów rachunków wymaga stworzenia nowych cech klasyfikacyjnych rachunków (elementy katalogów „ Charakterystyka klasyfikacyjna rachunków (CPS)") o strukturze stosowanej od 2016 roku w zakresie:

- Dochód;

- Wydatki;

- Źródła finansowania deficytów budżetowych.

Powstanie KPS-2016

W programie „1C: Rachunkowość instytucji publicznych 8” procedura wypełniania szczegółów katalogu „ Charakterystyka klasyfikacyjna rachunków (CPS)».

Dla elementów katalogu z rodzaj KPS„KRB”, „KDB”, „KIF”, których data rozpoczęcia przypada później niż 01.01.2016 r., dane uzupełniono zgodnie ze strukturą klasyfikatorów budżetowych obowiązującą od 2016 r.

Należy pamiętać, że kod rozdziału klasyfikacji budżetowej nie jest zawarty w KPS.

Dla elementów katalogu " Charakterystyka klasyfikacyjna rachunków (CPS)» z datą rozpoczęcia wcześniejszą niż 01.01.2016 skład i sposób wypełniania szczegółów odpowiada strukturze klasyfikatorów budżetowych 2015. Procedura i sposób korzystania z podręcznika „Charakterystyka klasyfikacyjna rachunków” są takie same.

KPS dla rachunków grupy 100,00 „Aktywa niefinansowe”

Należy zauważyć, że zarządzeniem Ministerstwa Finansów Rosji z dnia 30 listopada 2015 r. Nr 184n wprowadzono zmiany w Instrukcji stosowania planu kont do rachunkowości budżetowej, zatwierdzonej zarządzeniem Ministerstwa Finansów Rosji z dnia 6 grudnia 2010 r. nr 162n, zwaną dalej Instrukcją nr 162n.

Zgodnie z akapitem 2.2 załącznika nr 3 do zarządzenia Ministerstwa Finansów Rosji z dnia 30 listopada 2015 r. nr 184n, paragraf 15 ust. 2 instrukcji nr 162n stanowi, co następuje: „Na rachunkach rachunkowość analityczna rachunek 0 100 00 000 „Aktywa niefinansowe” przy tworzeniu sald na początek bieżącego roku obrotowego, z wyjątkiem rachunków księgowych analitycznych 010600000 „Inwestycje w aktywa niefinansowe”, 010700000 „Aktywa niefinansowe w drodze”, w 5-17 cyfrach numeru rachunku wskazane są zera».

Paragraf 2 instrukcji nr 162n stanowi, że „wykorzystywanie przez instytucje ... kodów klasyfikacji budżetowej Federacji Rosyjskiej przy tworzeniu 1–17 cyfr numeru rachunku Planu kont rachunkowości budżetowej odbywa się zgodnie z Załącznik nr 2 do niniejszej Instrukcji, chyba że niniejsza Instrukcja stanowi inaczej.” Załącznik 2 do Instrukcji nr 162n zmienionej rozporządzeniem nr 184n Ministerstwa Finansów Rosji z dnia 30 listopada 2015 r. stanowi, że dla rachunków 0 100 00 000 „Aktywa niefinansowe” CPS typu „KRB” wynosi stosowany.

KRB - w 1-17 cyfrach numeru rachunku podaje się 4-20 cyfr kodu wydatku budżetowego: kod sekcji, podsekcji, pozycji docelowej i rodzaju wydatku.

Dlatego dla sald na dzień 1 stycznia 2016 r. Na rachunkach grupy 100,00 „Aktywa niefinansowe”, z wyjątkiem rachunków 106,00, 107,00, CPS formularza „ KRB„Wskazując jedynie sekcję, podsekcję Kodeksu Książki.

KPS dla rachunków do ewidencji środków pieniężnych znajdujących się w tymczasowej dyspozycji instytucji

W przypadku rachunków do rozliczania środków znajdujących się w tymczasowej dyspozycji instytucji, podobnie jak dotychczas, możliwe jest zastosowanie CPS typu „gKBC”.

gKBK - w cyfrach 1-17 numeru rachunku wskazane są zera.

W CPS typu „gKBC” z początkiem obowiązywania od 01.01.2016 należy podać jedynie nazwę.

Tworzenie roboczego planu kont przez instytucje budżetowe i autonomiczne

Zgodnie ze zmianami wprowadzonymi rozporządzeniem Ministerstwa Finansów Rosji z dnia 1 grudnia 2015 r. Nr 190n do ust. 1 części 5 „Rodzaje wydatków” Instrukcji nr 65n, Rodzaje wydatków szczegółowo określają wydatki, w tym wydatki państwowe ( instytucje miejskie) budżetowe i autonomiczne.

Do użytku w pracy instytucji budżetowych i autonomicznych „Tabela porównawcza zgodności między rodzajami wydatków, klasyfikacja wydatków budżetowych i artykuły (podpozycje) klasyfikacji operacji sektora instytucji rządowych i samorządowych związane z wydatkami i stosowane przez instytucje budżetowe i autonomiczne” jest publikowany na stronie internetowej Ministerstwa Finansów Rosji.

Zarządzeniem Ministerstwa Finansów Rosji z dnia 24 września 2015 r. Nr 140n wprowadzono zmiany w Wymogach dotyczących planu działalności finansowej i gospodarczej instytucji państwowej (miejskiej), zatwierdzonych rozporządzeniem Ministerstwa Finansów Rosji z dnia 28 lipca 2010 nr 81n, zwane dalej Wymaganiami dla planu FCD.

Zgodnie z klauzulą 8.1, wprowadzoną rozporządzeniem Ministerstwa Finansów Rosji z dnia 24 września 2015 r. Nr 140n w Wymaganiach dotyczących planu FCD, w kolumnie 3 tabeli 2 planu działalności finansowej i gospodarczej państwa (miejskiego) instytucja na liniach 210 - 280 wskazane są kody rodzajów wydatków budżety. Niniejsza procedura tworzenia wskaźników Planu FCD wchodzi w życie 1 stycznia 2016 r. Jest to zapisane w paragrafie 8 rozporządzenia Ministerstwa Finansów Rosji z dnia 17 grudnia 2015 r. nr 201n.

Zarządzeniem Ministerstwa Finansów Rosji z dnia 17 grudnia 2015 r. nr 199n wprowadzono zmiany w procedurze sporządzania Sprawozdania z realizacji przez instytucję planu działalności finansowej i gospodarczej (formularz 0503737).

Zgodnie z lit. a) ust. 2.10 zarządzenia Ministerstwa Finansów Rosji z dnia 17 grudnia 2015 r. nr 199n, z dnia 1 stycznia 2016 r. ust. 2 ust. 36 Instrukcji w sprawie procedury sporządzania i składania rocznych oraz kwartalne sprawozdania finansowe państwowych (miejskich) instytucji budżetowych i autonomicznych, zatwierdzone zarządzeniem Ministerstwa Finansów Rosji z dnia 25.03.2011 nr 33n, należy stosować w nowym wydaniu:

„Wskaźniki realizacji planu odzwierciedlane są na podstawie danych analitycznych z ksiąg rachunkowych instytucji w kontekście kodów analitycznych zgodnie z odpowiednimi kodami (elementami konstrukcyjnymi kodów) klasyfikacji budżetowej, odpowiadających rodzajowi wpływów (dochody, inne wpływy, w tym z pożyczek (źródła finansowania deficytu środków instytucji) (zwanych dalej wpływami), rodzajowi rozporządzeń (wydatki, inne płatności, w tym spłaty pożyczek) (zwane dalej zbyciami), odpowiednio sekcje Raportu (f. 0503737):”

Innowacje na rok 2016 w procedurze stosowania klasyfikacji budżetowej i prowadzenia ksiąg rachunkowych przez organizacje sektora publicznego zostały zaprezentowane na spotkaniu Ministerstwa Finansów Rosji z głównymi zarządcami środków budżetowych „Cechy wykonania budżetu federalnego w 2016 roku”. w raporcie S.V. Sivets, zastępca dyrektora Departamentu Metodologii Budżetowej Ministerstwa Finansów Rosji.

Poniżej slajdy z prezentacji S.V. opublikowanej na stronie internetowej Ministerstwa Finansów Rosji. Sivet.

Tym samym od 1 stycznia 2016 r. instytucje budżetowe i autonomiczne mają obowiązek prowadzenia ewidencji wydatków zgodnie z klasyfikacją Rodzajów wydatków. Generując numer konta Roboczego Planu Kont instytucji budżetowej (autonomicznej), nie tylko dla rachunków autoryzacji wydatków 500 00 i wydatków gotówkowych 17, 18, ale także dla rachunków 206 00, 208 00, 302 00, 303 00, 109 00, 401 20 i tak dalej. w cyfrach 15-17 numeru rachunku należy wskazać rodzaj wydatków.

Zmiana struktury Roboczego Planu Kont instytucji

Aby wygenerować numery kont o takiej strukturze w programie 1C: Księgowość instytucji publicznych 8 Polityka rachunkowości instytucja budżetowa (autonomiczna). na randce„01.01.2016” powinien wskazywać odpowiedni Struktura Roboczego Planu Kont(szczegóły „Struktura RPS” w formularzu „Polityka rachunkowości instytucji”), w którym dla każdego KFO ustala się Typ KPS « Klasyfikacja budżetu».

Ważny: Nie należy wprowadzać żadnych zmian w strukturze RPS ustalonej dla instytucji. Jeżeli w Strukturze RPS ustalonej w polityce rachunkowości instytucji typ KPS zostanie zmieniony na „Klasyfikacja budżetowa”, zastosowanie dowolnego KPS dla rachunków będzie niemożliwe!

Ponieważ w styczniu 2016 roku może zaistnieć konieczność wprowadzenia danych do rachunkowości za 2015 rok w celu odzwierciedlenia istotnych faktów z życia gospodarczego - „zdarzenia po dniu sprawozdawczym” według KPP typu „Klasyfikacja arbitralna”, w celu prowadzenia ewidencji w 2016 roku według klasyfikację budżetu należy wprowadzić 01.01.2016 nową Strukturę Roboczego Planu Kont, w której dla wszystkich CFO należy wskazać rodzaj CPS „Klasyfikacja Budżetu” i ustalić go dla instytucji od 01.01.2016. Umożliwi to sporządzanie dokumentów według dwóch rodzajów CPS:

– dokumenty z datą wcześniejszą niż 01.01.2016 r. można sporządzać według Kodeksu Pracy z typem „Arbitralne”;

– dokumenty z datą po 31 grudnia 2015 roku mogą być przetwarzane zgodnie z Kodeksem postępowania z typem „Klasyfikacja budżetowa”.

KPS-2016 dla instytucji budżetowych i autonomicznych

Odzwierciedlając transakcje wydatków dokonywane przez instytucje budżetowe i autonomiczne, CPS w formie „ KRB» z rodzajami wydatków. Przykład utworzenia CPS w formie „ KRB» tylko z rodzajem wydatków pokazanym na ryc.

W przypadku sald kont 100 00 „Aktywa niefinansowe” instytucji budżetowej (autonomicznej) można zastosować „zerowy” KPS typu „KRB”.

Zero KPS to KPS, w którym nie określono żadnego klasyfikatora.

Odzwierciedlając dochód, należy wskazać typ KPS „KDB” z grupą analityczną podtypu dochodu.

Odzwierciedlając źródła kont 201,00, możesz wskazać zerowy KPI w postaci „ KIF».

Tworzenie artykułów Planu FCD na rok 2016

Aby odzwierciedlić planowane przypisania dochodów i wydatków, instytucje budżetowe i autonomiczne w programie „1C: Rachunkowość instytucji państwowej 8” wprowadzają artykuły planu FHD do katalogu „”.

W elemencie katalogu „ Pozycje planu przychodów (rozchodów).„dla artykułu takiego jak” KRB» wystarczy wskazać rodzaj wydatków i KOSGU.

Dla pozycji w planie przychodów (rozchodów) formularza „ KDB» należy wskazać grupę analityczną podtypu dochodu oraz KOSGU.

Autoryzacja, realizacja dokumentów rozliczeniowych i płatniczych od 2016 roku.

W związku z wyłączeniem KOSGU ze struktury klasyfikacji wydatków budżetowych, od dnia 01.01.2016 r. autoryzacja wydatków, w tym instytucji budżetowych i autonomicznych, będzie dokonywana także według rodzaju wydatków w klasyfikacji wydatków budżetowych wydatki budżetowe. Planowane zmiany w zarządzeniach Komisji Federalnej z dnia 29 października 2014 r. nr 16n, z dnia 19 lipca 2013 r. nr 11n itd.: „zastąpić wyrazy „kody KOSGU” słowami „kody według klasyfikacji budżetowej Federacja Rosyjska."

We wnioskach o wydatki gotówkowe (f. 0531801) oraz innych dokumentach rozliczeniowych i płatniczych sporządzanych do przedłożenia władzom FC wskazany jest kod klasyfikacji budżetowej, dlatego zamiast kodu KOSGU należy wskazać rodzaj wydatków.

Należy pamiętać, że od 2016 roku kod KOSGU nie jest uwzględniany w kodzie klasyfikacji budżetowej, jednakże kody KOSGU w dalszym ciągu powinny być wykazywane w księgach rachunkowych.

Wyprowadzanie kodu klasyfikacji budżetowej w drukowanych formularzach

W formularzach drukowanych (m.in. we wniosku o wydatki gotówkowe itp.) generowany jest 20-cyfrowy kod klasyfikacji budżetowej w zależności od daty rozpoczęcia charakterystyki klasyfikacji rachunku (ACP).

Dla CPS z datą początkową od 01.01.2016 Dwudziestocyfrowy kod klasyfikacji budżetowej tworzy się w następujący sposób:

- kategorie 1-3 - kod rozdziału zgodnie z klasyfikacją budżetową określoną w szczegółach " Kod rozdziału"książka referencyjna" Instytucje„ BSU1 („Organizacje” BSU2)

- cyfry 4-20 - kod KPS

Przeniesienie sald KPS z dniem 01.01.2016r

Od 1 stycznia 2016 r. Nowy KPS musi być stosowany we wszystkich numerach kont Roboczego planu kont dla rachunkowości budżetowej (księgowej). W związku z tym od 1 stycznia 2016 r. Konieczne będzie przeniesienie sald w KPS dla wszystkich rachunków Roboczego Planu Kont, nie tylko dla rachunkowości budżetowej, ale także dla rachunkowości instytucji budżetowych i autonomicznych.

Korzystając z technologii wdrożonej w programie „1C: Rachunkowość instytucji publicznych 8”, aby zachować księgowość w nowym roku budżetowym zgodnie z kodami klasyfikacji budżetowej ustalonymi na rok 2016, konieczne jest przeniesienie sald do nowego KPS według daty 31 grudnia 2015 r roku.

Do tego momentu w programie muszą zostać zapisane wszystkie transakcje za rok 2015, co powinno znaleźć odzwierciedlenie w raporcie za rok 2015.

Należy wygenerować regulowane rejestry księgowe za rok 2015 - dzienniki transakcji, księga główna, wydrukować i/lub zapisać w pliku, podpisać.

Następnie formalizowane są operacje reformy bilansu – rok zostaje zamknięty. Ponownie generowane, drukowane i zapisywane są dzienniki transakcji i księga główna, biorąc pod uwagę reformę.

Na tym etapie wskazane jest wykonanie kopii archiwalnej bazy informacji – przeznaczonej do generowania raportów przed przeniesieniem sald rachunków.

Przelew sald rachunków 208,00, 205,00

Od 1 stycznia 2016 roku obowiązuje nowa wersja Dyrektywy nr 65n w sprawie stosowania niektórych kodów KOSGU przy prowadzeniu ksiąg rachunkowych.

W paragrafie 3.2.1 zarządzenia Ministerstwa Finansów Rosji z dnia 1 grudnia 2015 r. nr 190n tekst art. 130 „Dochód ze świadczenia usług odpłatnych (praca)” został uzupełniony nowym akapitem dwunastym o następującym brzmieniu treść:

„dochody instytucji państwowych (miejskich) z tytułu wpływów z dotacji na finansowe wsparcie realizacji przez nie zadań państwowych (miejskich)”.

Ponieważ rachunki analityczne konta 205 00 „Obliczenia dochodów” ściśle odpowiadają podpunktom KOSGU, dlatego w 2016 r. Należy wziąć pod uwagę dotacje na wsparcie finansowe na realizację zadań państwowych (miejskich) dla instytucji państwowych (miejskich) na koncie 205 30 „Obliczenia dochodów z tytułu świadczenia odpłatnych robót, usług”.

Jeżeli na dzień 01.01.2016 r. istnieją salda na rachunku 4 205 80 000 „Obliczenia pozostałych dochodów”, należy je przenieść na konto 4 205 30 000 „Rozliczenia dochodów z tytułu świadczenia pracy i usług zarobkowych”.

W paragrafie 3.2.2.3 zarządzenia Ministerstwa Finansów Rosji z dnia 1 grudnia 2015 r. nr 190n opis podartykułu 212 „Inne płatności” został uzupełniony o nowe paragrafy od piątego do dziewiątego w następujący sposób:

„- odszkodowania dla pracowników (pracowników) za wydatki związane z podróżami służbowymi:

- za dojazd do miejsca podróży służbowej i z powrotem do miejsca pracy stałej komunikacją miejską odpowiednio na dworzec, molo, lotnisko oraz ze stacji, molo, lotniska, jeżeli znajdują się one poza obszarem zaludnionym, w obecności dokumentów (biletów) potwierdzających te wydatki;

- na wynajem lokali mieszkalnych;

- na dodatkowe wydatki związane z zamieszkaniem poza miejscem zamieszkania miejsce stałego pobytu(diety dzienne, w tym wypłaty zastępujące diety dzienne członkom załóg statków floty zagranicznej);

- z tytułu innych wydatków poniesionych przez pracownika w trakcie podróży służbowej za zgodą lub wiedzą pracodawcy zgodnie z układem zbiorowym pracy lub przepisami prawa miejscowego pracodawcy;”

Odpowiednie zmiany zostały wprowadzone w opisie podartykułów 222, 226, 290:

„3.2.3. Ustęp piąty podartykułu 222 „Usługi transportowe” powinien brzmieć:

„- wydatki na opłacenie umów cywilnoprawnych o świadczenie usług transportu publicznego do miejsca podróży służbowej i z powrotem do miejsca pracy stałej;”;

3.2.4. Paragraf czterdziesty podartykułu 226 „Inne prace, usługi” należy sformułować w następujący sposób:

„- wydatki na opłacenie umów cywilnoprawnych o świadczenie usług związanych z zamieszkiwaniem lokali mieszkalnych (wynajem lokalu mieszkalnego) na okres konkursów, praktyk edukacyjnych, wysyłania pracowników (pracowników) w podróż służbową;”;

3.2.5. Paragraf trzydziesty dziewiąty artykułu 290 „Inne wydatki” powinien brzmieć następująco:

„- wypłata diety dziennej, a także Pieniądze na wyżywienie (w przypadku braku możliwości zakupu usług na rzecz jego organizacji), a także zwrot kosztów podróży i zakwaterowania w lokalach mieszkalnych (wynajem lokali mieszkalnych) dla sportowców i studentów w przypadku ich wysyłania na różnego rodzaju imprezy (zawody, olimpiady, praktyki edukacyjne i inne wydarzenia);”.

Zatem jeżeli rekompensata dla pracowników (pracowników) za wydatki związane z podróżami służbowymi dokonywana jest w gotówce lub przelewem bankowym, wówczas wydatki takie są uwzględniane w rachunkowości zgodnie z art. 212 KOSGU, niezależnie od ich treści ekonomicznej. Jeżeli zakupu biletów podróżnych i usług zakwaterowania dla oddelegowanych pracowników dokonuje instytucja, wówczas takie wydatki, jak poprzednio, są uwzględniane w podpozycjach KOSGU odpowiadających treści ekonomicznej wydatków.

Podobnie wydatki na podróże, wyżywienie i zakwaterowanie sportowców i studentów wysyłanych na różne wydarzenia są odzwierciedlone w rachunkowości - jeśli instytucja nie może ich opłacić centralnie, wówczas są one odzwierciedlone w podsekcji KOSGU 290.

Ponieważ rachunki analityczne rachunku 208 00 „Rozliczenia z osobami odpowiedzialnymi” ściśle odpowiadają podpunktom KOSGU, dlatego salda na dzień 01.01.2016 r. dotyczące zaliczek wypłaconych osobom odpowiedzialnym ujęte na rachunkach 208 22 „Rozliczenia z osobami odpowiedzialnymi z tytułu zapłaty za usługi transportowe”, 208 26 „Rozliczenia z osobami odpowiedzialnymi za zapłatę innych robót i usług”, ew. 208 91 „Rozliczenia z osobami odpowiedzialnymi za zapłatę innych wydatków”, należy przelać na konto 208 12 „Rozliczenia z osobami odpowiedzialnymi na inne płatności”.

Odzwierciedlenie rozliczeń z osobami odpowiedzialnymi w 2016 r. Na rachunkach analitycznych rachunku 208 00 odbywa się podobnie do artykułów KOSGU. Na przykład, jeśli rekompensata dla pracowników (pracowników) za wydatki związane z podróżami służbowymi dokonywana jest w gotówce lub przelewem bankowym, wówczas wydatki te są odzwierciedlone na koncie 208 12 „Rozliczenia z osobami odpowiedzialnymi za inne płatności”.

Aby przenieść salda na kontach 205,00, 208,00 w programie „1C: Rachunkowość instytucji publicznych 8”, możesz użyć Asystent do przenoszenia sald pomiędzy rachunkami(menu „Serwis - Serwis - Przenoszenie sald między rachunkami” w menu głównym BSU1; polecenie „Asystent przenoszenia sald między rachunkami” panelu akcji w sekcji „Administracja” BSU2).

Odzwierciedlenie transakcji w 2016 roku

Należy zauważyć, że przy stosowaniu CPS typu „Klasyfikacja budżetowa” wszystkie transakcje z 2016 r. Należy odzwierciedlić zgodnie z dodatkiem 2 „Procedura uwzględniania kodu klasyfikacji budżetowej Federacji Rosyjskiej przy generowaniu numeru rachunku księgowego budżetu” do Instrukcji nr 162n (zmienionej zarządzeniem Ministra Finansów Rosji z dnia 30 listopada 2015 r. nr 184n).

W programie „1C: Rachunkowość instytucji publicznej 8”, wydanie 2.0, pierwsze 17 cyfr numeru rachunku roboczego planu kont rachunkowości instytucji (zwanego dalej roboczym planem kont) to arkusz pozabilansowy pomiar rejestru księgowego KPS typ podręcznika.Ważny!

W katalogu Charakterystyka klasyfikacyjna rachunków (CPS) należy wskazać zatwierdzone w kosztorysie pozycje wydatków (plan FHD), pozycje dochodowe, a także niezbędne kody źródeł finansowania deficytu budżetowego administrowanego przez instytucję.

3.17.1.Podręcznik „Charakterystyka klasyfikacyjna rachunków (KPS)”

Informator Charakterystyka klasyfikacyjna rachunków (CPS) przeznaczony do przechowywania plików 17-bitowych kody klasyfikacji budżetu klasyfikacja dochodowa, resortowa, funkcjonalna wydatków budżetowych, klasyfikacja źródeł finansowania deficytów budżetowych lub dowolny klasyfikator(może być stosowany przez instytucje budżetowe i autonomiczne), dla których operacje muszą zostać odzwierciedlone przez wszystkie instytucje, których zapisy są przechowywane w bazie informacyjnej programu „1C: Rachunkowość instytucji publicznych 8”, wydanie 2.0.Aby wyświetlić katalog Charakterystyka klasyfikacyjna rachunków (CPS) następuje w sekcji Konfiguracja i administracja wybierz polecenie paska nawigacji Charakterystyka klasyfikacyjna rachunków (CPS).

Katalog służy do tworzenia kategorii 1–17 numeru rachunku roboczego planu kont instytucji.

Określone w katalogu KPS kody są zawarte w numerze rachunku księgowego jako prefiks (cyfry 1–17) i znajdują odzwierciedlenie w dokumentach podstawowych i rejestrach księgowych.

Typ klasyfikatora, który będzie stosowany przy generowaniu kont dla roboczego planu kont – Budżet Lub Arbitralny, zależy od struktury roboczego planu kont wybranego w polityce rachunkowości instytucji.

Przed przystąpieniem do prowadzenia rachunkowości spis powinien wskazywać pozycje wydatków, z których finansuje się instytucja, pozycje dochodów, którymi dysponuje instytucja, a także niezbędne kody źródeł finansowania deficytu budżetowego, z którego finansuje się instytucja.

Aby zamknąć konta budżetowy księgowość na koniec roku - tworzenie transakcji w korespondencji z kontem 401.30, należy wprowadzić KPS, którego pierwsze 3 cyfry to kod rozdziału, a pozostałe zera.

Informator KPS– wielopoziomowe, CPS można łączyć w grupy.

Listę kodów klasyfikacji budżetowej stosowanych w rachunkowości przez określoną instytucję określa obowiązująca ustawa o klasyfikacji budżetu na dany okres, ustala się listę kodów analitycznych według podstawy klasyfikacji wpływów i rozchodów polityka rachunkowości instytucji również na pewien okres. W związku z tym elementy katalogu Charakterystyka klasyfikacyjna rachunków (CPS) posiadają okres ważności, który wyznacza data wejścia w życie obowiązującego rozporządzenia w sprawie klasyfikacji budżetu, planu FCD.

3.17.2.Wprowadzanie charakterystyki klasyfikacji rachunku (CPS)

Każdy element katalogu reprezentuje konkretną pozycję wydatków, dochodów lub źródeł finansowania deficytu budżetowego.Aby wprowadzić nowy element należy nacisnąć przycisk Tworzyć(klucz Ins).

W otwartym formularzu elementu wprowadź szczegóły w następującej kolejności.

Rodzaj wskaźnika– rodzaj atrybutu klasyfikacji rachunku, określa strukturę pierwszych 17 cyfr numeru rachunku roboczego.

Pogląd wskaźnik może przyjmować następujące wartości:

gKBC– kod rozdziału według BC, zera oznaczane są w formacie 4–17 cyfr;

KRB– kod głównego zarządcy środków budżetowych, kod sekcji, podsekcji, pozycji docelowej i rodzaju wydatku budżetowego;

KDB– kod głównego dysponenta dochodów budżetowych, kod rodzaju, podrodzaju dochodów budżetowych;

KIF– kod głównego dysponenta źródeł finansowania deficytu budżetowego, kod grupy, podgrupy, artykuł i rodzaj źródła finansowania deficytu budżetowego;

Arbitralny– dowolny kod 17-bitowy.

Grupa szczegółów Skład cechy klasyfikacyjnej widoczne tylko wtedy, gdy typ metryki jest inny niż Arbitralny.

Kod– 17-bitowy kod KPS, który będzie zawarty w numerze konta roboczego.

Kod KPS można wprowadzić w postaci wiersza tekstu lub wybrać z klasyfikatorów, których lista jest ustalana pogląd KPS.

W zależności od wybranego typu KPS dostępna jest lista klasyfikatorów budżetowych, z których generowany jest kod KPS.

3.17.2.1 Tworzenie kodu KPS poprzez wybór klasyfikatorów budżetowych

Wyboru wartości z klasyfikatorów należy dokonać ściśle w kolejności, w jakiej występują klasyfikatory.Po wybraniu pozycji klasyfikatora, obok wybranego kodu wyświetli się jego nazwa, a kod zostanie zapisany w odpowiednich kategoriach kod KPS.

Nazwa– symboliczna nazwa pozycji kosztowej (przychody, źródła). Służy do szybkiego wyboru żądanego artykułu z katalogu.

Nazwa zostanie automatycznie uzupełniona na podstawie nazwy ostatnio wybranego klasyfikatora. Dlatego pole Nazwa należy zmienić po wybraniu wartości wszystkich klasyfikatorów.

Kod jest ustawiany automatycznie na podstawie wybranych wartości klasyfikatora.

Data rozpoczęcia I termin ważności Działania KPS wyznaczane są przez daty początkowe (końcowe) działania elementów klasyfikatora, które je tworzą.

Rozważmy procedurę wypełniania szczegółów karty KPS, w zależności od rodzaju klasyfikatora.

3.17.3.Wprowadzenie CPS typu „Budżet”.

3.17.3.1 Tworzenie zerowego CPS

Aby zamknąć konta budżetowy księgowość na koniec roku - generując zapisy w korespondencji z rachunkiem 401.30 „Wynik finansowy poprzednich okresów sprawozdawczych”, należy wprowadzić KPS, którego pierwsze 3 cyfry to kod rozdziału, a pozostałe zera.W tym celu należy wybrać typ klasyfikatora gKBC i wskazać rozdział wybór z katalogu.

W rekwizytach Kod zostanie wygenerowany kod, którego pierwsze trzy cyfry to kod wybranego rozdziału, a pozostałe cyfry to zera.

Zerowy KPI można stosować w okresie przejściowym w celu odzwierciedlenia transakcji na środkach pochodzących z działalności generującej dochód.

3.17.3.2 Tworzenie kodu klasyfikacji dochodów (IBC)

Aby utworzyć przedrostek dla rachunków, dla których należy prowadzić ewidencję w kontekście klasyfikacji dochodów, należy wybrać rodzaj wskaźnika KDB.W programie „1C: Rachunkowość instytucji publicznych 8”, wydanie 2.0, klasyfikacja dochodów jest przedstawiona w czterech podręcznikach:

Rozdziały dotyczące klasyfikacji budżetu,

Grupy, podgrupy KDB,

Artykuły, podartykuły KDB,

Podtypy dochodów KDB.

Jeśli odpowiednie bity kodu klasyfikacji dochodów zawierają zera, na przykład kod nie zawiera podtypu dochodu, odpowiednie szczegóły grupy Skład cechy klasyfikacyjnej

Zapisz i zamknij

Podobnie należy wprowadzić wszystkie pozycje dochodów, którymi administruje instytucja.

3.17.3.3 Utworzenie kodeksu źródeł finansowania deficytów budżetowych (CIF)

Aby wygenerować przedrostek rachunków, dla których należy prowadzić ewidencję w kontekście klasyfikacji źródeł finansowania deficytów budżetowych, należy wybrać rodzaj wskaźnika KIF.W programie „1C: Rachunkowość instytucji publicznych 8”, wydanie 2.0, klasyfikacja źródeł finansowania deficytów budżetowych przedstawiona jest w czterech podręcznikach:

Rozdziały dotyczące klasyfikacji budżetu,

Grupy, podgrupy KIF,

artykuły KIF,

Rodzaje źródeł CIF.

Na przykład, aby wygenerować rachunki robocze dla konta 201 00 „Fundusze instytucjonalne”, należy wprowadzić kod CIF 000 01 05 02 01 01 0000 510 „Zwiększenie innych sald gotówkowych budżetu federalnego”.

W tym celu należy wskazać głównego zarządzającego funduszami i uzupełnić pozostałe niezbędne szczegóły grupy szczegółów Skład cechy klasyfikacyjnej.

Jeżeli odpowiednie bity kodu klasyfikacyjnego dla źródeł finansowania deficytów budżetowych zawierają zera, np. kod nie zawiera rodzaju źródła, odpowiedni atrybut grupowy Skład cechy klasyfikacyjnej nie trzeba wypełniać. W kodzie KPS puste wartości zostaną zastąpione wartością „0”.

Po uzupełnieniu niezbędnych danych należy kliknąć przycisk Zapisz i zamknij aby zapisać nowy element w katalogu. Wygenerowany atrybut klasyfikacji konta zostanie odzwierciedlony w postaci listy katalogów obok nazwy artykułu.

W podobny sposób należy wpisać wszystkie źródła finansowania deficytu budżetowego, którymi dysponuje instytucja.

3.17.3.4 Tworzenie kodu klasyfikacji wydatków (CRC)

Aby ustawić przedrostek dla rachunków, dla których należy prowadzić ewidencję w kontekście klasyfikacji wydatków, należy wybrać typ wskaźnika KRB.W programie „1C: Rachunkowość instytucji publicznych 8”, wydanie 2.0, klasyfikacja wydatków prezentowana jest w sześciu katalogach:

Rozdziały dotyczące klasyfikacji budżetu,

Sekcje, podsekcje KRB,

Programowe (pozaprogramowe) obszary wydatków i podprogramy (obowiązują od 01.01.2014),

Kierunki wydatków (obowiązują od 01.01.2014),

Rodzaje wydatków KRB,

KOSGU.

Programowe (pozaprogramowe) obszary wydatków,

Kierunki wydatków.

Jeżeli odpowiednie bity kodu klasyfikacji wydatków zawierają zera, np. kod nie zawiera programu (podprogramu), odpowiedni atrybut grupowy Skład cechy klasyfikacyjnej nie trzeba wypełniać. W kodzie KPS puste wartości zostaną zastąpione wartością „0”.

Po uzupełnieniu niezbędnych danych należy kliknąć przycisk Zapisz i zamknij aby zapisać nowy element w katalogu. Wygenerowany prefiks konta zostanie odzwierciedlony w formie listy katalogów obok nazwy artykułu.

W podobny sposób należy wprowadzić wszystkie pozycje wydatków zatwierdzone kosztorysem (plan FCD).

3.17.4.Wprowadzenie CPS typu „Dowolny”.

Aby wygenerować numery rachunków dla roboczego planu kont instytucji autonomicznej (budżetowej), wskazując w kategoriach 1–17 numer rachunku kodowego zgodnie z kryteriami klasyfikacji wpływów i rozchodów w katalogu KPS należy wpisać odpowiednie elementy z typem wskaźnika Arbitralny.W rekwizytach Kod należy podać 17-bitowy kod wpływów (dyspozycji).

Zgodnie z Instrukcją nr 157n atrybut klasyfikacyjny rachunku ma 17 cyfr. Dlatego w rekwizytach Kod informator KPS Należy wprowadzić kody 17-bitowe. Dla KPS formularza Arbitralny Zamiast nieistotnych cyfr należy używać zer.

Lista kodów analitycznych według kryteriów klasyfikacji wpływów i rozchodów jest określona przez politykę rachunkowości instytucji na pewien okres, dlatego dla KPS w formie Arbitralny należy podać datę rozpoczęcia.

Aby uwzględnić KPS na koncie roboczym, należy to wskazać Data rozpoczęcia.

Jeżeli KPS nie jest już używany w księgowości, należy wskazać odpowiedni element katalogu termin ważności KPS. Nie pozwoli to na utworzenie kont roboczych z nieaktywnym CPS.

3.17.4.1 Tworzenie zerowego CPS

Jeżeli instytucja autonomiczna (budżetowa) tworząc rachunki robocze dla jakiegokolwiek rodzaju wsparcia finansowego, nie musi podawać kodu zgodnie z klasyfikacją wpływów i rozchodów, w katalogu KPS po prostu wpisz jeden kod, np Arbitralny, składający się z 17 zer.

Aby uwzględnić CPS na koncie roboczym, należy wskazać datę początkową jego ważności.